Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Contabilitatea capitalurilor si a rezervelor se conduce cu ajutorul conturilor din grupa 10 “CAPITAL SI REZERVE” .

Conturile 101 “Capital si rezerve”, 104 “Prime legate de capital”, 105 “Rezerve din reevaluare”, 106 “Rezerve” si 109 “Actiuni proprii” sunt conturi de capitaluri proprii, conturi de pasiv :

Contul 1011 “Capital subsris nevarsat”

- Se crediteaza cu capitalul social subscris si nevarsat de catre actionari sau asociati;

- Se debiteaza cu capitalul social varsat in natura sau in numerar de catre actionari sau asociati;

- Soldul creditor reprezinta capitalul social subscris nevarsat.

Contul 1012 “Capital subscris varsat”

- Se crediteaza cu capitalul subscris si varsat in natura sau in numerar de catre actionare sau asociati, precum si cu cresterile de capital;

- Se debiteaza cu reducerea capitalului social;

- Soldul creditor reprezinta capitalul social si subscris si varsat.

Conturile 104 “Prime legate de capital”, 105 “Rezerve din reevaluare” si 106 “Rezerve”

- Se crediteaza cu valoarea primelor, respectiv a rezervelor constituite;

- Se debiteaza cu utilizarea primelor, respectiv rezervelor;

- Soldul creditor reprezinta primele/rezervele existente.

Contul 109 “Actiuni proprii”

- Dupa continutul economic este un cont rectificativ al capitalurilor proprii;

- Dupa functia contabila este un cont de activ;

- Se debiteaza cu valoarea de intrare ( de regula costul de achizitie ) a actiunilor proprii pe termen scurt sau lung in portofoliul societatii ( de regula prin achizitie);

- Se crediteaza cu valoarea de intrare a actiunilor proprii pe termen scurt sau lung iesite din portofoliul societatii;

- Soldul contului poate fi numai debitor si reflecta valoarea de intrare a actiunilor proprii existente .

Cele mai uzuale monografii contabile legate de capital :

- La constituirea unei societati, actionarii acesteia subscriu un capital social de 80.000 lei.

Subscriere capital social

| 456 “Decontari cu actionari/asociati privind capitalul” = 1011 “Capital subscris nevarsat” 80.000 |

2. Se varsa capitalul subscris – in lei suma de 22.500 iar restul in natura: un autoturism in valoare de 22.500 lei si un teren evaluat la 35.000 lei.

Varsarea capitalului social

| % | 80.000 | ||

| 2133 “ Mijloace de transport” | = | 456 “Decontari cu actionari/asociati privind capitalul” | 22.500 |

| 2111 “ Terenuri” | 35.000 | ||

| 5121 “Conturi la banci in lei” | 22.500 |

3. Dupa depunerea integrala a capitalului subscris de 80.000 lei, capitalul subscris nevarsat se transforma in capital subscris varsat.

Transformarea capitalului subscris nevarsat in capital subscris varsat

| 1011“Capital subscris nevarsat” = 1012“Capital subscris varsat” 80.000 |

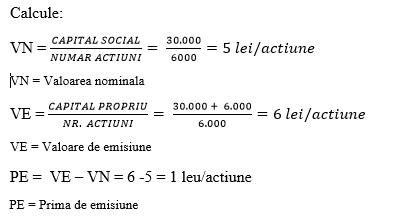

4. O societate pe actiuni (SA) detine un capital social de 30.000 lei, divizat in 6.000 de actiuni. Mai detine alte capitaluri proprii in valoare de 6.000 lei. Adunarea Generala a Asociatilor (AGA) decide sa efectueaze o majorare de capital social prin emisiunea a 1.000 de noi actiuni care sunt subscrise integral de noii actionari.

VN totala a actiunilor noi emise = 1.000 act. x 5 lei/act. = 5.000 lei

VE totala a actiunilor noi emise = 1.000 act. 6 lei/act. = 6.000 lei

Prima de emisiune totala a actiunilor noi emise = 6.000 lei – 5.000 lei = 1.000 lei

Subscrierea noilor actiuni de catre actionari

| 456 “Decontari cu actionari/asociati privind capitalul” | = | % | 6.000 |

| 1011 “Capital subscris nevarsat” | 5.000 | ||

| 1041 “Prime de emisiune” | 1.000 |

5. Noii actionari varsa contravaloarea actiunilor subscrise anterior in contul bancar al entitatii:

Virarea aportului la capitalul social de catre noii actionari

5121 “Conturi la banci in lei” = 456 “Decontari cu actionari/asociati privind capitalul” 6.000

6. Transformarea capitalului subscris nevarsat in capital subscris varsat

1011 “Capital subscris nevarsat” = 1012 “Capital subscris varsat”

7. O societate isi majoreaza capitalul social prin incorporarea a 30% din valoarea rezervelor.

Incorporarea rezervelor in capitalul social

1068 “Alte rezerve” = 1012 “Capital subscris varsat”

8. Diminuarea capitalul social prin retragerea unui asociat :

Retragerea asociatului

1012 “Capital subscris varsat” = 456 “Decontari cu actionari/asociati privind capitalul”

9. Achitarea in numerar (din casierie) a datoriei fata de fostul asociat

Achitarea datoriei fata de asociat

456 “Decontari cu actionari/asociati = 5311 “Casa in lei”

privind capitalul